A Associação Brasileira das Entidades Fechadas de PrevidĂŞncia Complementar (Abrapp) já tem pronto o documento que irá colocar em discussĂŁo na prĂłxima reuniĂŁo do Conselho Nacional de PrevidĂŞncia Complementar (CNPC), marcado para o prĂłximo dia 29/6. O documento propõe uma resolução adiando para 2023 o equacionamento do dĂ©ficit atuarial apurado pelas entidades no exercĂcio de 2021, cumulativamente Ă eventuais dĂ©ficits que possam vir a ser apurados em 2022.

A Associação Brasileira das Entidades Fechadas de PrevidĂŞncia Complementar (Abrapp) já tem pronto o documento que irá colocar em discussĂŁo na prĂłxima reuniĂŁo do Conselho Nacional de PrevidĂŞncia Complementar (CNPC), marcado para o prĂłximo dia 29/6. O documento propõe uma resolução adiando para 2023 o equacionamento do dĂ©ficit atuarial apurado pelas entidades no exercĂcio de 2021, cumulativamente Ă eventuais dĂ©ficits que possam vir a ser apurados em 2022.

Com um total de 31 páginas, das quais 29 sĂŁo utilizadas para justificar a proposta com estatĂsticas, gráficos e análises, o documento sintetiza na 30ÂŞ página a proposta de que “a entidade fechada de previdĂŞncia complementar que administra plano de benefĂcios de caráter previdenciário com provisões matemáticas atuarialmente constituĂdas pode, em caráter de excepcionalidade, elaborar e aprovar atĂ© 31 de dezembro de 2023 o plano de equacionamento relativo ao dĂ©ficit acumulado de 2021, incorporando o resultado acumulado do exercĂcio de 2022”.

Segundo o documento da Abrapp, “a prolongada crise da Covid-19 produziu efeitos negativos nos sistemas financeiro e previdenciário de todo o mundo, afetando também o sistema brasileiro. Em dezembro/2021 o déficit técnico contábil consolidado do sistema alcançou R$ 36 bilhões, com R$ 53 bilhões correspondente aos planos deficitários e R$ 17 bilhões correspondente aos planos superavitários”.

Os motivos desse desequilĂbrio extrapolam os limites do sistema de previdĂŞncia. A Abrapp lembra que “a Resolução CMN nÂş 4.671, de 2018, definiu a meta de 3,75% de inflação para o ano de 2021, com limite inferior de 2,25% e limite superior de 5,25%”, mas a inflação real de 2021 alcançou 10,6%, com um desvio de 6,31% em relação ao centro da meta e de 4,81% em relação ao teto da meta. Foi “o maior descolamento em relação ao centro da meta (...) e ao teto da meta dos Ăşltimos 20 anos”, afirma o documento.

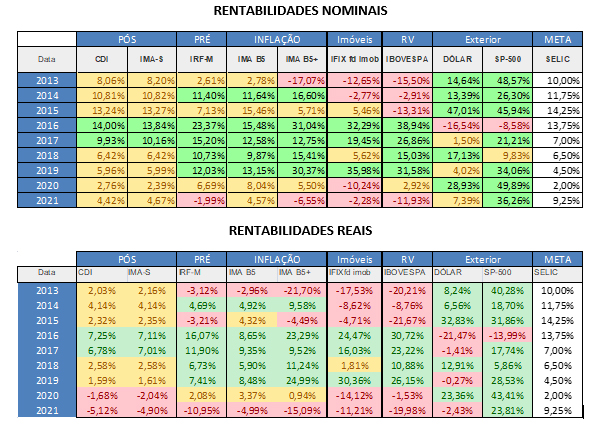

A alta da inflação impactou a economia real e tambĂ©m a taxa básica de juros, e junto com ela tambĂ©m os ativos de investimentos nos quais os fundos de pensĂŁo alocam suas reservas. Um levantamento feito entre 2013 e 2021, relacionando nove classes de investimentos, mostra que o ano de 2021 foi “o Ăşnico ano desse perĂodo em que todos os indicadores apresentaram rentabilidade real negativa, exceto SP-500 em dĂłlar” (ver gráfico abaixo, onde vermelho corresponde a rentabilidades negativas, amarelo rentabilidades positivas mas abaixo da meta atuarial de IPCA + 4,5%, e verde rentabilidades superiores Ă meta atuarial de IPCA + 4,5%). Segundo o documento da Abrapp, “2021 foi o Ăşnico ano em que, mesmo a melhor alocação teria produzido rentabilidade real negativa (-4,65%), com uma carteira conservadora/de curto prazo (90% CDI, 10% dĂłlar)”. Já “a pior alocação teria produzido rentabilidade real de -11,50%, composta por uma carteira com 10% de IMA-S, 5% de IRF-M, 10% de IMA-B5, 40% de IMA-B5+, 25% de Ibovespa, 5% de dĂłlar e 5% de SP-500 nĂŁo hedgeado”. A conclusĂŁo Ă© que “a pior alocação de 2021 teria produzido um dos melhores resultados no acumulado de 9 anos”.

Segundo o documento da Abrapp, “2021 foi o único ano em que, mesmo a melhor alocação teria produzido rentabilidade real negativa (-4,65%), com uma carteira conservadora/de curto prazo (90% CDI, 10% dólar)”. Já “a pior alocação teria produzido rentabilidade real de -11,50%, composta por uma carteira com 10% de IMA-S, 5% de IRF-M, 10% de IMA-B5, 40% de IMA-B5+, 25% de Ibovespa, 5% de dólar e 5% de SP-500 não hedgeado”. A conclusão é que “a pior alocação de 2021 teria produzido um dos melhores resultados no acumulado de 9 anos”.

O estudo da Abrapp aponta que, dos 552 planos de BenefĂcio Definido e Contribuição Variável existentes no sistema, “494 planos (89%) obtiveram rentabilidade abaixo de suas metas atuariais, com uma rentabilidade mĂ©dia real negativa de 4,57% (abaixo, portanto, da inflação do perĂodo); sĂł 58 planos (11%) obtiveram rentabilidade acima de suas metas atuariais, com uma rentabilidade mĂ©dia real positiva de +6,32% acima da inflação”. O estudo informa ainda que “os 494 planos com rentabilidade real negativa em 2021 representam R$ 794 bilhões em reservas com risco atuarial, correspondentes a 89% do total de reservas com risco atuarial do sistema fechado de previdĂŞncia complementar”.

Como resultado dessa conjuntura, o sistema chegou a 2021 numa situação muito pior do que a vivida em 2020, com um déficit contábil (que não considera o ajuste) saltando de R$ 26,9 bilhões para R$ 53 bilhões na comparação dos dois anos; um déficit ajustado (que é o utilizado para fins do limite normativo) que passou de R$ 17 bilhões para R$ 40 bilhões na mesma comparação; e um total de 87 planos demandando equacionamento em 2020, no valor total de R$ 11 bilhões, para um total de 136 planos demandando equacionamento em 2021, correspondendo a R$ 20,4 bilhões.

O documento preparado pela Abrapp para discussĂŁo na reuniĂŁo do CNPC enumera, a seguir, um rol de 28 considerações com os motivos pelos quais considera necessário uma resolução do CNPC adiando para 2023 o equacionamento do dĂ©ficit de 2021. Mas deixa claro que “a faculdade prevista no caput (do adiamento do equacionamento) está restrita ao valor do dĂ©ficit tĂ©cnico ajustado do plano de benefĂcios verificado no exercĂcio de 2021, cuja origem seja resultante da variação dos indicadores de mercado aplicáveis aos respectivos segmentos, pressupondo a alocação Ăłtima prevista na polĂtica de investimentos, comparativamente Ă meta atuarial do respectivo plano". Esclarece ainda que "nĂŁo se aplica ao valor do excesso de dĂ©ficit do exercĂcio de 2020 cujo plano de equacionamento ainda nĂŁo tenha sido implementado”.