O mercado financeiro brasileiro se desenvolveu de maneira sem igual nos Ăşltimos anos atravĂ©s do fenĂ´meno conhecido por financial deepening. As taxas de juros reais em patamares bastante baixos incentivaram o processo de democratização dos investimentos, dando acesso a investidores Ă produtos bastante sofisticados. AlĂ©m disto, este patamar de prĂŞmios bastante espremidos em ativos da renda fixa (TĂtulos PĂşblicos, CDBs, DebĂŞntures, entre outros) forçou a busca dos investidores por produtos/estratĂ©gias com maior orçamento de risco de modo a alcançar seus objetivos de mĂ©dio/longo prazo.

O mercado financeiro brasileiro se desenvolveu de maneira sem igual nos Ăşltimos anos atravĂ©s do fenĂ´meno conhecido por financial deepening. As taxas de juros reais em patamares bastante baixos incentivaram o processo de democratização dos investimentos, dando acesso a investidores Ă produtos bastante sofisticados. AlĂ©m disto, este patamar de prĂŞmios bastante espremidos em ativos da renda fixa (TĂtulos PĂşblicos, CDBs, DebĂŞntures, entre outros) forçou a busca dos investidores por produtos/estratĂ©gias com maior orçamento de risco de modo a alcançar seus objetivos de mĂ©dio/longo prazo.

As Entidades Fechadas de PrevidĂŞncia Complementar, como parte integrante do Mercado de Capitais, tambĂ©m passaram a se ajustar neste novo contexto de modo a cumprir com suas obrigações vincendas e alcançar as respectivas metas atuariais. Por este motivo, vimos um movimento expressivo de aumento na exposição das EFPCs em ativos de risco, notadamente atravĂ©s dos fundos multimercados e de ações. Isto nĂŁo seria um problema, se em muitas ocasiões os vieses comportamentais nĂŁo predominassem no processo decisĂłrio das fundações, levando a mudanças ineficientes para as carteiras dos participantes nos perĂodos “ruins” destes produtos de maior risco. “Neste ambiente, na busca por acertar o “ativo da vez” e o “melhor timing” de entrada e saĂda, as fundações acabam por perder a recuperação dos fundos consistentes no longo prazo. O entra-e-sai eleva o custo financeiro e fiscal para o investidor e diminui a taxa interna de retorno (TIR) do cotista”, comenta Matheus Giannini, do time de Relações com Investidores Institucionais da AZ Quest.

Há uma vasta gama literária sobre este tema, com artigos e estudos empĂricos que comprovam as teses acima mencionadas. Enfatizamos abaixo dois estudos sendo, um deles, um experimento interno com os nossos cotistas na AZ Quest.

Primeiramente, quando olhamos para o desempenho anual das classes de ativos no Brasil há uma alternância grande entre elas no ano apĂłs ano. De fato, Ă© impossĂvel saber qual ativo terá melhor desempenho no ano seguinte e a mudança da carteira geralmente tem consequĂŞncias negativas para a performance (Ex: dĂłlar foi a pior a estratĂ©gia em 2017, a melhor em 2018, a pior em 2019 e a melhor em 2020 e 2021). O segredo Ă© a diversificação da carteira, mantendo uma exposição estrutural em cada classe e mantĂŞ-los no longo prazo. Market timing Ă© comprovadamente ineficiente. Nesta mesma linha, os processos internos das EFPCs, muitas vezes, reforçam estes comportamentos de entra-e-sai mencionados acima. Isto porque os Processos de Seleção que sĂŁo norteados por performance quantitativas dos Ăşltimos 12, 24 ou 36 meses para avaliar a qualidade de um fundo/gestor acaba por perpetuar exatamente este comportamento ineficiente, resgatando do fundo de menor performance e investindo no fundo mais rentável do passado recente. Este modelo, superado no exterior há dĂ©cadas, deveria levar em conta e com maior ĂŞnfase o estilo de gestĂŁo de cada fundo, a consistĂŞncia do gestor nas janelas de 5 anos ou mais (e nĂŁo em 1 ou 2 anos) e critĂ©rios qualitativos tais como robustez da equipe, processos de risco e compliance.

Nesta mesma linha, os processos internos das EFPCs, muitas vezes, reforçam estes comportamentos de entra-e-sai mencionados acima. Isto porque os Processos de Seleção que são norteados por performance quantitativas dos últimos 12, 24 ou 36 meses para avaliar a qualidade de um fundo/gestor acaba por perpetuar exatamente este comportamento ineficiente, resgatando do fundo de menor performance e investindo no fundo mais rentável do passado recente. Este modelo, superado no exterior há décadas, deveria levar em conta e com maior ênfase o estilo de gestão de cada fundo, a consistência do gestor nas janelas de 5 anos ou mais (e não em 1 ou 2 anos) e critérios qualitativos tais como robustez da equipe, processos de risco e compliance.

Indo na contramĂŁo deste movimento, o Serpros, fundo multipatrocinado do Serpro, se manteve fiel Ă alocação de ativos prevista e planejada no passado, se distanciando de vieses emocionais no momento do processo decisĂłrio. “Decidimos por manter intacta a parcela estrutural dos investimentos de risco mesmo com o ALM sugerindo sua redução. Entendemos que estes ativos devem se pagar no longo-prazo e qualquer movimento da carteira neste momento implica em realização de prejuĂzos” comenta Mylene Konichi, Gerente de Investimentos da fundação.

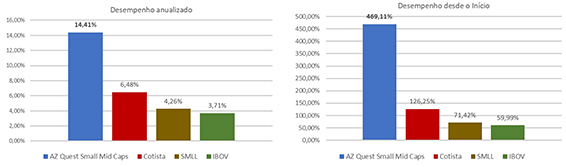

Nesta linha, um vasto estudo da The Economist, entre 1984 e 2002, revelou tambĂ©m um resultado interessante. Segundo ele, a mĂ©dia dos fundos de ações ativos que seguiam o S&P-500 como benchmark apresentaram rentabilidade de 10,9% ao ano. A rentabilidade mĂ©dia dos investidores nestes mesmos fundos, no mesmo perĂodo, foi de apenas 2,7%. Nossos estudos com o AZ Quest Small Mid Caps FIC FIA, eleito o “Fundo da DĂ©cada”, mostram um resultado muito parecido. Na ânsia de resgatar em um momento “ruim” e tentar acertar o ativo da vez, o cliente perde a recuperação e acaba por nĂŁo capturar a performance do gestor porque nĂŁo teve paciĂŞncia.

O fundo, nosso flagship na Renda Variável e produto de destaque nas carteiras da EFPCs, performou 14,41% ao ano ou 469,11%, lĂquido de todas as taxas, desde 2009. O Ibovespa, no mesmo perĂodo, retornou 3,71% ao ano ou 59,99%. Surpreendentemente, o investidor mĂ©dio do AZ Quest Small Mid Caps obteve um desempenho de 6,48% ao ano ou 126,25%. Em outras palavras, os vieses comportamentais e a ânsia de acertar o melhor timming das classes/fundos, fizeram com que o investidor perdesse mais da metade da performance do fundo! Um outro estudo, desta vez da Fidelity, fez uma revisĂŁo de desempenho das carteiras dos clientes dentro da corretora para determinar qual tipo de investidores apresentaram os melhores retornos entre 2003 e 2013. Para a surpresa de muitos, a auditoria revelou que os melhores investidores pertenciam a contas inativas ou de pessoas que já haviam falecido! As mudanças nas carteiras, resgatando na baixa e aplicando na alta levaram a prejuĂzos expressivos para a carteira destes investidores.

Um outro estudo, desta vez da Fidelity, fez uma revisĂŁo de desempenho das carteiras dos clientes dentro da corretora para determinar qual tipo de investidores apresentaram os melhores retornos entre 2003 e 2013. Para a surpresa de muitos, a auditoria revelou que os melhores investidores pertenciam a contas inativas ou de pessoas que já haviam falecido! As mudanças nas carteiras, resgatando na baixa e aplicando na alta levaram a prejuĂzos expressivos para a carteira destes investidores.

Acreditamos na AZ Quest que o processo de avaliação e monitoramento de fundos/gestores deve considerar aspectos muito mais amplos do que a performance passada de curto-prazo. Especialmente nos fundos de ações, entendemos que a consistĂŞncia de longo-prazo Ă© mais importante que o desempenho de curto-prazo. Possivelmente, o AZ Quest Small Mid Caps FIC FIA nunca tenha tido o melhor desempenho em nenhum ano individualmente, de 2009 atĂ© hoje. E, no entanto, foi o campeĂŁo em performance da dĂ©cada, no agregado deste perĂodo.

Investimento nĂŁo Ă© uma corrida de 100 metros, Ă© uma maratona.

--

Escrito por Mylene Konichi, gerente de investimentos da fundação SERPROS e Matheus Giannini, relações com Investidores Institucionais da AZ Quest Investimentos.